22년 10월 한국은행 기준금리가 3%까지 인상되면서, 대출 금리가 급등하여

이자 부담이 가중되고 있습니다.

이미 받은 대출이 변동금리인 경우 이자부담이 증가하면서 가처분 소득이 너무 줄어들어

힘들다는 이야기가 주변에서 들려옵니다.

이렇듯 가파르게 상승한 대출 금리가 부담된다 해도 살아가면서 대출은 여전히 필요합니다.

결혼을 앞두고 전세자금을 마련해야 하는 경우, 사업 확장을 위한 사업자금이 필요한 경우, 1천만원 안팎의

긴급자금이 필요한 경우 등이 이에 해당됩니다.

22년 10월 한국은행 가게부채 현황 자료에 따르면, 가계대출 잔액은 1,757조 9,000억에 달한다고 합니다.

기준금리 인상으로 인한 대출이자 부담은 3조 3,000억이 증가하였고, 가계대출 1인당 연간 이자 부담은

16만 4,000원씩 늘어나는 것으로 분석했습니다.

최근 1년간 기준금리 2.5%P 인상에 따른 1인당 대출이자 부담 증가액은 164만원에 이릅니다.

경제활동에서 필수적인 부분이 되어버린 대출에는, 대출이자라는 큰 부담이 따른다.

처음에는 잘 갚을 것 같던 대출원금과 대출이자는 날이 갈수록 버겁게 느껴집니다.

최근 금리 인상 속도는 매우 가파릅니다. 문제는 물가가 오랜 기간 큰 폭으로 오르고 있는 만큼

현재의 금리 인상도 앞으로 장기화 될 수 있다는 것입니다.

이러한 대외 환경의 변화 속에서 대출이자 부담을 덜 수 있는 방법은 없을까요?

많은 사람들이 이미 일으킨 대출이자는 줄일 수 없다고 알고 있습니다.

하지만 이는 사실이 아니죠. 은행에서 잘 알려주지 않는 대출이자 절감 방법들이 있습니다.

다음과 같이 한다면, 남은 대출이자를 줄여나갈 수 있습니다.

대출이자 줄이기 첫번째 방법 : 대출 중도상환하기

첫번째 대출이자를 줄이는 방법은 대출원금 일부를 중도상환하는 것입니다.

시중은행의 경우 담보대출의 중도상환에 대해서는 주로 3년까지 1.5%의

중도상환수수료를 부과합니다.

만약 대출 실행 후 1년만에 중도상환을 하면 중도상환금액의 1%를 수수료로 내야하고

2년만에 대출 중도상환을 하면 0.5%의 중도상환수수료를 내야 합니다.

은행에서는 이를 이유로 중도상환을 권유하지 않습니다.

하지만 중도상환 수수료 뒤에 가려진 대출 중도상환이 가져다 주는 효과는

생각보다 훨씬 큽니다. 아래 예시에서 함께 계산해보시죠.

#연 금리 3.5% 5년 만기 원리금균등상환방식의 조건으로 1억원을 빌렸다고

가정하겠습니다.

(연금균등상환방식이란, 대출원리금이 대출기간 동안 매월 동일한 상환 방식을 말합니다. )

이 조건으로 돈을 빌린다면 매월 1,819,174원의 원리금을 갚아야 합니다.

5년간 금리 변동이 없다고 가정할 경우 5년간 내야할 대출이자의 총액은 9,150,427원입니다.

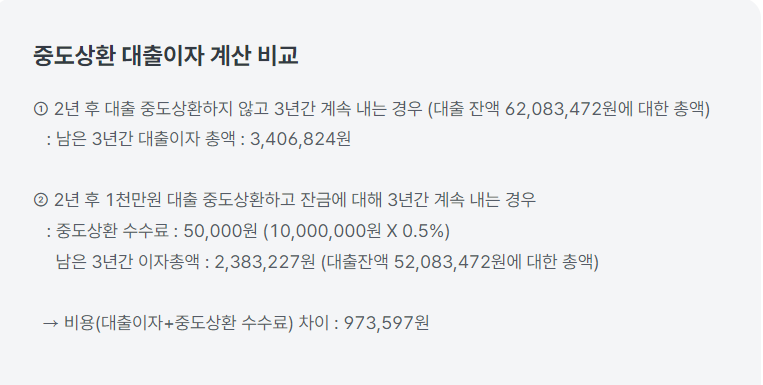

만약 2년 후에 여유자금 1천만원이 생겨 이 돈을 일부 대출 중도상환을 했다고 가정합니다.

이 경우 중도상환수수료 5만원을 내야 합니다. (1천만원 X 0.5%) 2년 후 대출 원리금의

잔금은 62,083,472원이었는데 1천만원을 중도상환했기 때문에 향후 3년간 내야 할

대출원리금의 잔금은 52,083,472원으로 줄어들고, 이 잔금에 대해 남은 3년간 내야 할

대출이자의 총액은 2,383,227원이 됩니다. 대출 중도상환으로 인해 들어가는 수수료와

이자 총액의 합은 2,433,227원입니다.

반면 대출 중도상환을 하지 않고 2년후에 남은 3년간 계속 상환을 할 경우, 3년간

남은 대출이자의 총액은 3,406,824원이 됩니다.

두 가지 경우의 비용차이는 약 973,597원이나 됩니다. 만약 대출 중도상환 금액을

더 올린다면 남은 기간 내야 할 대출이자 비용을 더 줄일 수 있습니다.

대출 중도상환을 하면서 대출잔금이 1천만원 줄어들었기 때문에 당연히 매월 내야하는

대출 이자도 줄어들게 됩니다.

결국 대출 중도상환 수수료를 내서라도 대출잔액을 줄이는 것이 훨씬 유리하다는 이야기입니다.

뿐만 아니라 3년이 지나면 대출 중도상환수수료가 부과되지 않는 경우가 많기 때문에

적극적인 대출 중도상환을 통해 이자총액을 줄일 필요가 있습니다.

대출 중도상환을 통한 총비용 절감은 원금균등상환방식, 거치식상환방식의 경우에도 마찬가지입니다.

위에서 볼 수 있듯이 은행이 채무자들에게 대출 중도상환을 권장하지 않는 이유는 명확합니다.

바로 은행의 가장 큰 수입원인 대출이자 수입이 줄어들기 때문입니다.

대출을 받는 입장에서는 적극적으로 대출 중도상환 제도를 활용할 필요가 있습니다.

다음 포스팅에 두번째 방법을 가지고 찾아뵙겠습니다.

긴 글 읽어주셔서 감사합니다.

출처 URL(www.banksalad.com/articles/home)

이 링크는 쿠팡파트너스 활동의 일환으로 이에따른 일정액의 수수료를 제공받습니다.

'금융' 카테고리의 다른 글

| 대출이자 부담 줄이는 4가지 방법!! 세번째와 네번째!! 돈이 보이는 정보!! (0) | 2023.10.11 |

|---|---|

| 대출이자 부담을 줄이는 4가지 방법! 두번째 (대환대출 이용하기) 돈이 보이는 정보 (0) | 2023.10.11 |

| 세금을 줄이는 방법!! 세금을 최적화하여 나가는 돈을 줄여보자.. (0) | 2023.06.06 |

| 초보자를 위한 금융 팁! 세금 최적화 전략 (0) | 2023.06.04 |

| 비상 자금 조성의 중요성 : 재무적 미래 확보 (0) | 2023.05.30 |